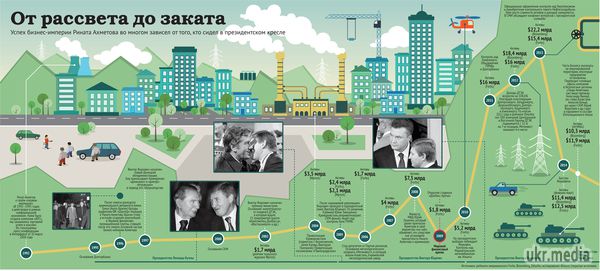

У січні 2013 року донецький бізнесмен Рінат Ахметов займав 26-е місце в рейтингу найбагатших людей світу за версією агентства Bloomberg. Тоді аналітики компанії оцінили його статки в $22,2 млрд. Восени 2014-го найбагатшого українця виключили із "золотої сотні". Станом на 16 жовтня в рейтингу мільярдерів Bloomberg "господар Донбасу" зайняв 109-е місце, а ціна його капіталу просіла до $10,4 млрд.

"Виходячи з масштабів бізнесу (запасів природних ресурсів, потужностей з виплавки сталі і вироблення електроенергії та ін), активи пана Ахметова коштують у кілька разів більше 10 мільярдів доларів. Але з урахуванням окупації частини Донбасу, де сконцентровані активи бізнесмена, і пошкодження інфраструктури регіону оцінка агентства Bloomberg виглядає адекватною", - коментує голова аналітичного департаменту інвесткомпанії Eavex Capital Дмитро Чурін.

Час збирати збитки

Імперія Ахметова переживає найважчі часи з моменту свого становлення. Щоб у цьому переконатися, достатньо подивитися на ставку дохідності до погашення євробондів групи компаній СКМ, що підконтрольна мільярдерові.

Трейдер за єврооблігаціями Concorde Capital Олександра Кушнір розповіла про те, що за останні три місяці (до 16 жовтня) прибутковість паперів ДТЕК з погашенням в 2015-му зросла на 47%до 63%, а за єврооблігаціями Метінвест - на 51%, до 65,5%. Прибутковість євробондів банку ПУМБ з погашенням в кінці 2014-го зросла на 228%, до 261%.

Як пояснила Олександра Кушнір, такі ставки говорять про те, що інвестори вважають активи надзвичайно ризиковими і побоюються реструктуризації (продовження строків погашення боргу). В СКМ на питання про ймовірність реструктуризації зобов'язань відповісти відмовилися, пославшись на некоректність подібних прогнозів.

Інвестори панікують через звісток про припинення роботи виробничих потужностей компаній Ахметова, які знаходяться на території, підконтрольній проросійським бойовикам. У СКМ пояснюють вимушений простій високим ризиком для життя працівників.

"У містах, в яких ведуться бойові дії, підприємства тимчасово призупиняють роботу, а керуючі компанії наших бізнесів переводять офіси в інші населені пункти", - уточнюють у прес-службі СКМ. Поки персонал перебирається в спокійні регіони, атаки бойовиків виводять виробничі потужності з ладу.

Чергові повідомлення прес-служб підконтрольних компаній СКМ нагадують фронтові зведення. У них повідомляється не стільки про результати бізнесу, скільки про артобстріли, спалахи, факти мародерства і т. п. Перемир'я, оголошене 6 вересня, полегшення Рінату Ахметову не принесло.

Зокрема, в СКМ розповідають про продовження артобстрілів одного з найбільших в Україні вугледобувних підприємств "Комсомолець Донбасу" (м. Кіровське Донецької обл.), яке було зупинено ще 27 липня. Незважаючи на півтора місяця інтенсивних відновлювальних робіт, з-за дій бойовиків видобуток вугілля на підприємстві відновити так і не вдалося. Тепер підприємство, що давало специфічний "худе" вугілля (марки Т), під яке спроектовані українські ТЕС, знову затоплює вода.

СКМ також зіткнулася з перебоями поставок сировини на працюючі підприємства і затримкою свого транспорту з продукцією на блокпостах. З-за цього обриваються промислові зв'язки між підприємствами, розташованими в зоні конфлікту і за її межами. Ще один удар, на думку Дмитра Чуріна, групі СКМ завдає переоцінка валютних боргів. За оцінками експерта, в 2014 році втрати холдингу ДТЕК склали 10,5 млрд грн. В таких умовах у 2014 році СКМ навряд чи може розраховувати на прибуток. Вже за підсумками першого півріччя ДТЕК зафіксували збитки в 7,582 млрд грн.

У Метінвесту ситуація виглядає благополучніше: прибуток металургійного холдингу в першому півріччі склала $653 млн, що на 46% перевищує торішні показники. Втім, ключовим чинником для такого результату стала девальвація гривні і подальший позитивний для Метінвесту курсовий ефект. Адже, як правило, експортери, які отримують виручку в доларах і євро, а основні витрати несуть у гривні, виграють від ослаблення нацвалюти. Перебої в роботі підприємств холдингу, що почалися в кінці звітного періоду, на показники Метінвесту особливо не вплинули. Однак фінансові підсумки другого півріччя вже точно будуть зіпсовані проблемами на сході.

Великий переділ

Ще один ризик для бізнес-імперії Ахметова - реприватизація. Потенційно така загроза може виходити від самопроголошених республік на сході України, окупаційної влади Криму, а також радикально налаштованих українських політиків та олігархів, зацікавлених у перерозподілі активів. Про те, що незаконно приватизовані при Януковичі підприємства потрібно повернути у власність держави, вже заявив в одному з інтерв'ю власник групи "Приват", голова Дніпропетровської ОДА Ігор Коломойський. Однак поки протистояння олігархів розгортається переважно в належних їм медіа.

Українська влада Рінату Ахметову поки повторенням 2005-го не загрожують (тоді у нього і його бізнес-партнера по угоді Віктора Пінчука відібрали незаконно приватизовану Криворіжсталь), але при цьому висувають не менш серйозні фінансові претензії. Зокрема, Нафтогаз України нагадав про заборгованість підконтрольного Ахметову " Київенерго " за природний газ, яка станом на початок вересня 2014-го досягла 1,682 млрд грн. Після того, як в ЗМІ з'явилася інформація про судові позови Нафтогазу щодо сплати даних боргів, Київенерго зменшило заборгованість перед державним монополістом до 960,3 млн грн.

Сьогодні українська влада навряд чи підуть на реприватизацію активів Ахметова. "Для націоналізації у держави немає ні ресурсів, ні бажання, а інші олігархи побояться вступати у відкриту конфронтацію з Рінатом Ахметовим, знаючи його як жорсткого власника і сильного опонента", - упевнений аналітик відділу рейтингів корпоративної сфери IBI-Rating Максим Ізмайлов. А ось націоналізація по той бік фронту цілком можлива, якщо взяти до уваги заяви проросійських бойовиків в Донбасі, кримської влади і навіть тон публікацій про Ахметова в російських ЗМІ.

Самопроголошена кримська влада вже заявила про націоналізацію майна губернатора Дніпропетровщини Ігоря Коломойського. Тому активи інших бізнесменів також можуть стати важелем для політичного тиску. Втім, у випадку з Ахметовим все може бути по-іншому. Нейтральна позиція олігарха, яка проявляється в її непублічності в останні п'ять місяців, може свідчити про якусь гру олігарха під гаслом "нікому не нашкодити". Мета - домовитися з усіма, щоб максимально зберегти свої активи.

Підтвердженням цих припущень може бути суперечлива інформація про долю металургійних потужностей Ахметова на території "ДНР". Наприклад, прес-центр так званого уряду "ДНР" повідомляє про домовленості, нібито досягнуті між самопроголошеними владою і компанією "Метінвест", про відновлення роботи Єнакіївського метзаводу (ЄМЗ) і його макіївської філії. За словами деенеровців, на ЄМЗ вже почалася задувка двох доменних печей. Однак у Метінвесті цю інформацію не підтвердили.

Хиткі перспективи

Поки конфлікт на сході далекий від вирішення, економісти не готові дати точну оцінку втрат бізнес-імперії Ахметова. "З початку року вартість гірничо-металургійних активів СКМ впала з-за обвалу цін і слабкого попиту на світових ринках, а з-за військового конфлікту постраждала енергетична складова бізнесу", - говорить Максим Ізмайлов. За оцінками аналітика, це може призвести до падіння вартості активів більш ніж на 20%.

"У разі тривалої окупації Донбасу неминуче станеться розрив виробничих ланцюжків (основна частина гірничорудних активів СКМ знаходиться в Дніпропетровській області) та виникнуть проблеми з реалізацією продукції", - прогнозує Ігор Лизогуб, директор департаменту інвестиційного банкінгу інвесткомпанії Pro Capital Investment. У цьому випадку Максим Ізмайлов не виключає часткову або повну зупинку підприємств з виплатою компенсацій працівникам і фіксацію чистого збитку за підсумками найближчих кількох років.

Однак навіть такі похмурі перспективи навряд чи зможуть зруйнувати бізнес-імперію олігарха. На думку Дмитра Чуріна, цілісність бізнесу Ахметова в першу чергу буде залежати від можливостей України захистити від сепаратизму Маріуполь, де розташовані два найбільших металургійних заводи, підконтрольних Метінвесту (Азовсталь і ММК імені Ілліча), а також стратегічно важливий порт.

Втім, було б дивно, якби Ахметов змирився з нинішньою ситуацією. Його бізнес особливо не постраждав під час прем'єрства Тимошенко і швидко вийшов з піке під час кризи 2008-2009 років. Нинішній переїзд головних офісів його компаній в Запоріжжі та інші обласні центри говорить про те, що олігарх вже розробив оборонну тактику. Як би не згущувалися хмари над бізнес-імперією "господаря Донбасу", власник СКМ як і раніше зберігає свій політичний вплив, залишаючись найбільшим платником податків в країні і роботодавцем для 300 тис. співробітників.

За словами Максима Ізмайлова, скорочення такої кількості персоналу цілком може призвести до соціального вибуху або переходу багатьох звільнених працівників на бік сепаратистів. Українська влада явно враховують ці ризики, будуючи свої відносини з донецьким олігархом.

Ці ж 300 тис. чоловік також могли допомогти вирішити Ахметову його тактичні завдання і під час парламентських виборів 26 жовтня, надавши підтримку, скажімо, Опозиційному блоку, у виборчі списки якого увійшло чимало вірних ставлеників Ахметова, і самовисуванцям, минуле і сьогодення яких тісно пов'язане з Рінатом Леонідовичем. За підрахунками, при сприятливому результаті олігарх може розраховувати як мінімум на 20-25 вірних товаришів у новій Верховній Раді.