Одна з найбільш затяжних "мильних опер" українського телеком-ринку підходить до кінця - 16 лютого Нацкомісія держрегулювання зв'язку та інформатизації (НКРСІ) розпочне довгоочікуваний аукціон частот під зв'язок третього покоління (3G). І швидше за все вже в найближчі дні у кожного з трійки найбільших операторів буде ліцензія на зв'язок 3G. Всі ключові гравці підтвердили участь та внесли всі обов'язкові платежі.

До історичної події Україна підійшла останньою європейською країною, де немає зв'язку 3G, а середня місячна виручка від абонента знаходиться на рівні найбідніших країн третього світу. Останнім аргументом вітчизняні оператори пояснювали інвестиційну непривабливість впровадження 3G в нашій країні.

Як проходили аналогічні аукціони в країнах Європи і виявила цікаві подібності та розбіжності українського частотного аукціону з європейськими

Дані про фінансові показники європейських частотних аукціонів були отримані з відкритих джерел. Всі ціни зведені в євро за курсом, що діяв на дати, вказані в таблиці. Вартість українських ліцензій перерахована про курсом 1€=30 грн. У своїх висновках ми відштовхуємося від припущення, що частоти будуть продані за початковою ставкою, а середньомісячна виручка суттєво не зміниться.

Ключові висновки:

У деяких країнах Європи (Іспанія, Франція, скандинавські країни) не проводився відкритий аукціон з підвищенням ставок, а так званий "огляд" (у західній літературі також зустрічається іронічний термін " конкурс краси "). Огляд являє собою формальну перевірку оператора на відповідність вимогам держрегулятора. В цілому ідея заміни аукціонів оглядами себе не виправдала. Задумані як інструмент дерегуляції, де-факто вони перетворилися в арену закулісного лобіювання та політичного втручання. Оцінити реальні фінансові витрати операторів-учасників оглядів, а також фінансову ефективність цієї процедури, вкрай важко.

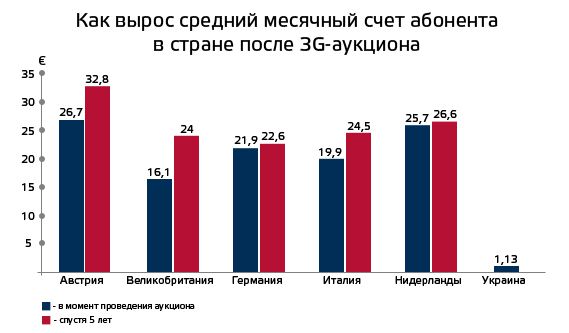

Деякі країни (у т. ч. Австрія та Голландія) віддали частоти операторам набагато дешевше, ніж в інших країнах Європи. У той же час операторам висунули жорсткі ліцензійні вимоги за темпами будівництва мережі і площі покриття. Один з аргументів на користь дешевизни - оператор не буде перекладати витрати на абонентів. Ідея себе не виправдала - саме в цих країнах через 5 років після запуску 3G спостерігався найвищий показник середньої виручки від абонента (ARPU).

Всупереч поширеній думці, після придбання ліцензій розорилися всього кілька гравців. Зате через 5 років після аукціону середня виручка з абонента зросла в кожній країні, яка впровадила 3G. Всі транснаціональні оператори оцінюють досвід з впровадження 3G в початку 2000-х як успішний.

Українські оператори традиційно нарікають на "непід'ємність" умов частотного аукціону і до останнього відмовлялися підтверджувати участь у ньому, посилаючись на сумнівну рентабельність. Тим не менш, український аукціон встановлює безпрецедентно низьку стартову вартість 1 МГц частот, як в абсолютному вираженні, так і в перерахунку на одного громадянина.

Жодна з європейських країн при розрахунку вартості ліцензії не прив'язувалася до сторонньої валюти і не вводила поправочні коефіцієнти з урахуванням інфляції. Ні коливання курсів валют, ні зміни в ринковій кон'юнктурі не змінювали умови частотних аукціонів, сформульовані національними регуляторами.

Просідання національної валюти, що відбулося після оголошення вартості лотів, як не дивно, не зробить помітного впливу на інвестиційну привабливість українського частотного аукціону. Разом з ARPU знижується і валютний еквівалент вартості ліцензій. А якщо оцінити співвідношення між ARPU і витратами операторів на одного абонента, виходить, що швидкість повернення інвестицій в Україні знаходиться на рівні європейських країн.

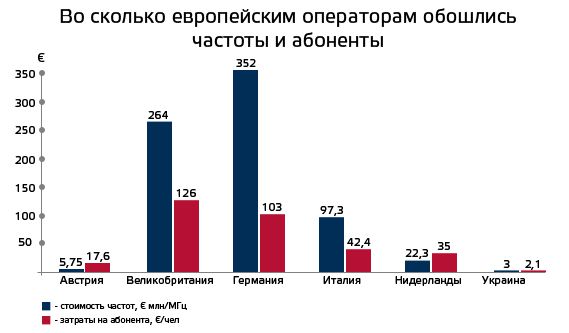

Приміром, щоб повернути аукціонні витрати per capita, українським операторам потрібно буде зібрати з кожного громадянина 1,85 середньомісячної виручки в нинішніх цінах. Для порівняння, у Великобританії цей показник становить 7,83 місячних ARPU. Більш швидке повернення інвестицій спостерігався лише в Австрії та Нідерландах (0,66 і 1,36 ARPU) - найбільш благополучних з точки зору ROI країнах.

Насправді українським операторам 3G дістанеться ще дешевше, якщо порівнювати з ARPU. Всі вітчизняні оператори прогнозують в середньостроковій перспективі збільшення середньої місячної виручки в кілька разів, а це пропорційно прискорить повернення інвестицій.