ПАЦІЄНТ скоріше МЕРТВИЙ.Ті, хто рік тому писав про складну ситуацію на ринку кредитування, просто не володів даром заглянути в майбутнє. Зараз мова йде вже не про складнощі. "Ринок кредитування практично вмер. З одного боку, у банків немає необхідних ресурсів, з іншого – різко знизилася кредитна спроможність споживачів", – говорить начальник управління пластикових карт і еквайрингу "ВТБ Банку" Павло Гаркуша.

"Для банків кредитування зараз – розкіш, яку можуть собі дозволити одиниці з хорошою зовнішньої фінансовою підтримкою від материнських структур або інших джерел фінансування", – зазначає Гаркуша.

З цим згоден і заступник голови правління ПУАТ "Фідобанк" Геннадій Піонтковський: "Кредитувати в нинішніх непростих фінансово-економічних умовах можуть собі дозволити тільки стабільні фінустанови. Крім того, можливість банку надавати кредити в чому залежить від наявності ліквідності, а також готовність брати зрослі ризики зважаючи на зниження кількості якісних позичальників. Причина – в погіршенні загального рівня платоспроможності населення і кредитних історій".

Небажання банків брати на себе додаткові ризики в нинішній ситуації цілком зрозуміло. Як повідомив НБУ, за січень 2015-го частка проблемних кредитів у загальному обсязі наданих банками позик зросла з 13,5% по 14,6%. Чи багато це? Для порівняння, 2013-й банківська система закінчила з 7,7% проблемних кредитів, і це теж була немаленька цифра.

РЕЗУЛЬТАТ."Якщо з банків масово забирають депозити, то і кредитів має видаватися менше, – говорить економіст Міжнародного центру перспективних досліджень Олександр Жолудь. – Адже банки – це лише посередники між тими, хто надлишок коштів поміщає на депозит, і тими, хто бере потрібні кошти у вигляді позик".

Як повідомляє НБУ, тільки за лютий обсяг депозитів фізосіб скоротився на 3,8% і склав 184,2 грн. За минулий рік відтік депозитів з банків в Україні склав 126 млрд грн. 9 млрд з них – відтік депозитів у валюті. Крім девальвації і інфляції, втрати довіри до банків тощо, свою роль зіграли і нехитрі дії влади: в цьому році податок з доходів від депозитів збільшили до 20%.

БАНКИ УБОРГ НЕ ДАЮТЬ. У загальній безрадісній картині нинішнього кредитування в Україні кожен із сегментів цього ринку засмучується по-своєму.

"В останні місяці на ринку зберігається тенденція щодо зниження пропозицій програм споживчого кредитування і подорожчання вартості кредитних коштів для позичальників, – говорить Геннадій Піонтковський. – Сьогодні кредитують не більше п’яти банків, причому їх перелік може змінюватися щотижня".

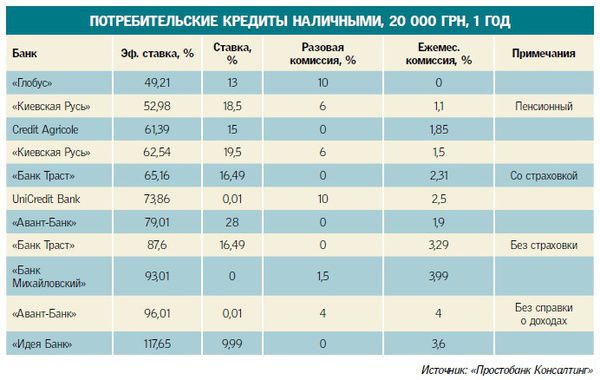

Втім, є ще банки, які пропонують деякі з колишньої розмаїтості кредитних продуктів – щоправда, з різко збільшеними обмеженнями по максимальній сумі позики. Наприклад, якщо вам потрібні 10 тис. грн на рік, ви знайдете близько 10 банків з такою пропозицією. А ось 60 тис. можна отримати вже тільки в п’яти банках (за даними "Простобанк Консалтинг" на 14 березня).

Але якщо ви навіть побачили в конкретному банку, що цікавить вас пропозицію, це ще не означає, що ви його отримаєте. "Навіть ці деякі банки вкрай обережно підходять до оцінки ризиків, видаючи кредити тільки перевіреним клієнтам з гарною кредитною історією або, наприклад, співробітникам підприємств, які обслуговуються в банку на зарплатному проекті. Деякі банки пропонують надійним клієнтам альтернативу у вигляді збільшення кредитних лімітів за вже активних карт. На відкритому ринку кредитні картки та кредити готівкою сьогодні майже не пропонують", – вказує Павло Гаркуша. Втім, клієнти відповідають банкам взаємністю. "На ринку кредитування спостерігається і падіння попиту. Клієнти стали більш обережними, невпевненість у завтрашньому дні і що знизився рівень платоспроможності не дозволяє їм збільшувати кредитне навантаження", – говорить Піонтковський.

ЦІНИ. Треба сказати, що вартість позик зросла. За даними НБУ, середня ставка кредитів для фізосіб на 3 січня 2014-го становила 22,7%, на 6 січня 2015-го – 26,6%, а до 12 березня вона піднялася до 30,2%. Але найбільш наочною ця динаміка була у споживчих беззаставних кредитів готівкою. За даними "Простобанк Консалтинг", за минулий рік реальні ставки по таких кредитах строком на 1-3 роки зросли майже на 20% від загального значення, або на 11-12,6 процентного пункту – до 74-77% реальних річних.

АВТОПОЗИКИ: КРЕДИТУВАТИ НЕМА ЧОГО

Ринок автокредитування прийшов у повний занепад ще до минулої осені. З простої причини – відсутності предмета для отримання позики. По-перше, різко зросли гривневі ціни на автомобілі, по-друге, у багатьох потенційних покупців знизилися доходи і зникла ясність щодо політичних та економічних перспектив. У цій ситуації бажаючих лізти в "загашнику" заради не життєво важливою, але дуже дорогої покупки різко скоротилося. В результаті, за даними асоціації автовиробників України "Укравтопром", за 2014-й продажі авто скоротилися на 55%. Але ця цифра ще не дає повного уявлення про всю проблемності процесу, бо спад продажів збільшувався по наростаючій, від місяця до місяця. Наприклад, у вересні 2014-го нових легкових машин було продано на 72% менше, ніж за рік до того, і на 10% нижче, ніж у серпні.

Вся глибина падіння динаміки авторинку проявилася в січні нинішнього року – за даними "Укравтопрому", цього місяця обсяг продажів легкових автомобілів, порівняно з січнем 2014-го, впав в 4,6 рази.

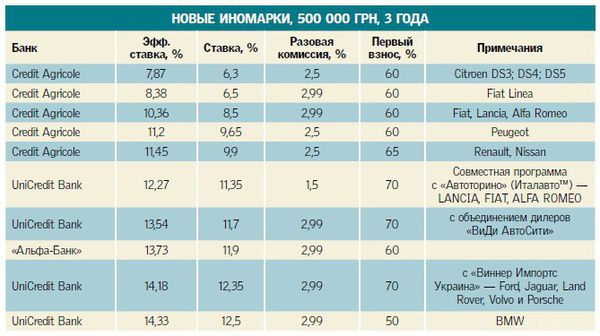

ОБВАЛ. Якщо автомобілів стали купувати значно менше, то вже брати кредити – тим більше. За рік обсяг виданих автокредитів звалився майже в сім разів, і майже в п’ять разів зменшилася кількість банків, що пропонують такі позики. На початок цього року, за даними "Простобанк Консалтинг", кредити строком на рік пропонували лише 17 банків з 50 найбільших за розміром активів, позики на три-п’ять років – 16 установ, а на сім років – всього десять. Зараз ситуація ще цікавіше. Наприклад, кредит в 500 тис. грн на 3 роки для придбання нової іномарки можна отримати тільки в п’яти банках. І то в основному за партнерськими програмами з продавцями конкретних марок або моделей. При цьому ефективна ставка за такими програмами може складати і 10%, і 19%, в той час як "загальні" пропозиції починаються від 20% з гаком. А якщо, припустимо, ви вирішили взяти кредит на придбання уживаного вітчизняного автомобіля, то навіть за партнерськими програмами це вам обійдеться дорожче 20%.

ТРИ ГОЛОВНИХ ВОРОГА ІПОТЕКИ

Вітчизняний ринок іпотечного кредитування почав своє в’янення ще кілька років тому. І в хороші часи у іпотеки було три противника. Перший – божевільні ставки. Навіть при ефективній ставці в 20% при нормальних для іпотеки термінах кредитування по 10-20 років людині доводилося переплачувати банку кілька вартостей взятого кредиту. Другий ворог – високі для нашого переважно бідного населення ціни на нерухомість. Сумний фінансовий стан народу, до того ж неабияк наляканого кризою 2008 року, – це третій противник розвитку іпотеки. В останні роки спостерігалася тенденція: скорочувалася кількість тих, хто брав кредит на велику частину вартості нерухомості – все частіше люди займали невеликі суми, яких не вистачало до великої загальної.

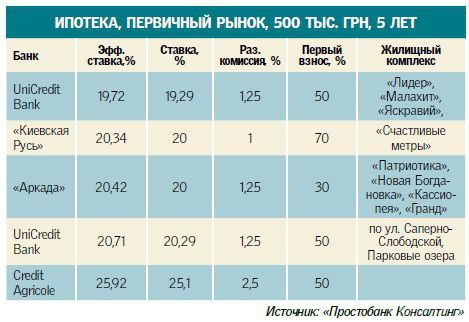

ЇХ ВСЕ МЕНШЕ. Останнім часом ситуація тільки погіршилася. За даними НБУ, за 2014-й обсяг іпотеки, виданої в гривні, скоротився на 13%. При цьому, за даними компанії "Простобанк Консалтинг", відбулося подорожчання іпотеки: середня вартість кредиту на купівлю житла на вторинному ринку за 2014-й зросла приблизно на 10% від загального значення. Середня реальна ставка по іпотеці на вторинному ринку станом на 8 січня 2015-го склала 24,3% річних по кредиту строком на рік, 22,7% річних – строком на 5 і 10 років, 22,9% річних – строком на 15 років, 22,3% річних – на 20 років. У 2014 році повністю зникли пропозиції по іпотеці на покупку вторинного житла строком на 25 і 30 років. Скоротилася кількість кредиторів на інші терміни. Наприклад, з 16 кредиторів, які пропонували позики на 20 років, залишилися лише шість. А з 22 банків, що приймають заявки на кредити на рік, залишилося 15.

Зараз же іпотечні позики на невеликі терміни (наприклад, 5 років) пропонують чотири банки. Якщо вам надумалося взяти кредит на 20 років, до ваших послуг три банки (плюс ще один, якщо ви підпадаєте під держпрограми підтримки житлового кредитування). Ефективні ставки становлять приблизно від 20% до 26%.

ПОКИ БЕЗ ЗМІН

На думку Геннадія Піонтковського, всі згадані вище несприятливі фактори будуть визначати розвиток ситуації в сфері споживчого кредитування до кінця 2015 року. Невисока ліквідність більшості банків і погіршується фінансовий стан потенційних позичальників будуть стримувати розвиток цього сегменту ринку, а також заважати появі нових програм кредитування.

"Така ситуація триватиме до стабілізації ситуації в країні і початку хоча б часткового повернення заощаджень населення в банки. Як тільки люди почнуть повертати депозити і почнеться процес відновлення банківської ліквідності, банки відновлять повноцінне кредитування дуже швидко – за кілька тижнів. У більш віддаленій перспективі за рахунок поступового зниження вартості залучених ресурсів фінустанови зможуть і знизити ставки за споживчими кредитами", – вважає Піонтковський.

Не раніше приходу цього чудесного часу варто очікувати і пом’якшення вимог банків до позичальників, а також початку процесу зниження річних ставок. Радує лише те, що і відновлення справжнього попиту на кредитування почнеться не раніше.