- Павло Валерійович, чи залишається актуальним питання підвищення пенсійного віку для всіх – з 60 до 65 років?

- Зараз ми не плануємо підвищувати пенсійний вік. Головні причини: низька тривалість життя в Україні, погані умови роботи і відсутність реального економічного ефекту від такого кроку. Ще одна причина – скорочення ринку праці. Адже потрапити під скорочення можуть люди, яким вже за 60. А роботу в цьому віці знайти нереально. Якщо людину все ж скоротили, а до виходу на пенсію залишилося кілька років, то людина може оформитися в Центрі зайнятості. І цей період перебування на обліку в ЦЗ зараховується їй як страховий стаж.

- Роз’ясніть, чому довелося підвищувати загальний страховий стаж для українців на п’ять років?

- Хочу відразу уточнити, що йдеться про дуже м’який варіант підвищення страхового стажу на 5 років тільки для виходу на пільгові (дострокові) пенсії.

Загальний страховий стаж для "пільговиків" буде підвищуватися поступово, протягом 10 років. При цьому залишається незмінним спецстаж, наприклад шахтарів, металургів і т. д.

Упевнений, ці зміни повинні реалізовуватися цілком безболісно. Для порівняння: ще в 2011 році страховий стаж для "трудових" пенсій всіх громадян підвищили одномоментно і відразу на 10 років.

Нам вдалося переконати МВФ, щоб питання підвищення пенсійного віку було взагалі зняте з порядку денного.

- Чи торкнуться ці нововведення військовослужбовців?

- Ні. Це принципова позиція Кабінету міністрів. Військових не чіпаємо тому, що принципи розрахунку пенсії для них посилилися в 2011 році. Та й престиж військової служби сьогодні, в умовах конфлікту, треба тримати на високому рівні. Тобто, нововведення не торкнуться ні військовослужбовців, ні учасників бойових дій, ні інвалідів першої та другої груп.

- Які зміни в системі надання пільг очікують українців в найближчі рік-два?

- Ця система має бути справедливою. А це можливо за умови, що пільги будуть адресними (для конкретної людини, з урахуванням певних критеріїв, наприклад, незаможний. – Авт.). Як це зробити? В ідеалі, ту чи іншу пільгу людина повинна отримати не тому, що є, наприклад, пенсіонером або "дитиною війни", а тому що її доходів не вистачає, наприклад, на оплату послуг ЖКГ або проїзду в транспорті.

Простий приклад: спецпенсіонер може отримувати щомісяця 10-15 тис. грн пенсії, чому держава повинна компенсувати йому ще безкоштовний проїзд? Упевнений, ця людина може купити квиток і проїхати в транспорті за 4 грн. Зараз проводимо кардинальну реформу надання субсидій, наступний етап, соціальна справедливість, наведення порядку та адресність пільг в Україні.

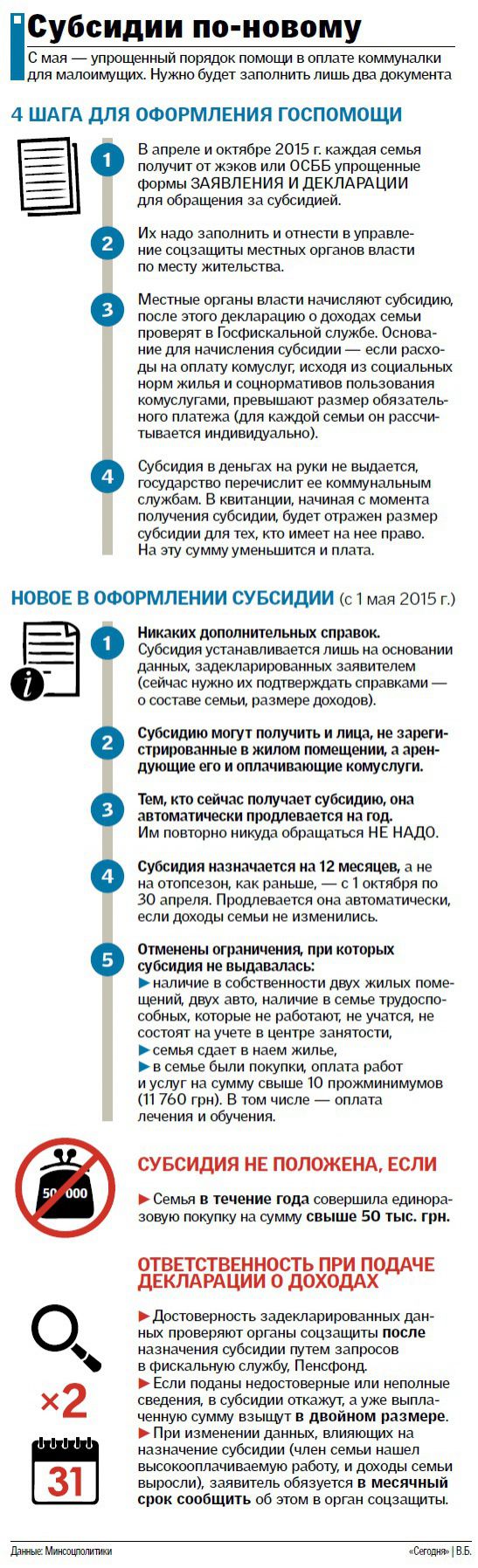

- Які нововведення очікуються в системі житлово-комунальних субсидій? Чи буде вирішена проблема, коли при нарахуванні субсидій враховуються "брудні", а не "чисті" доходи сім’ї?

- Думаю, в травні вже буде реалізована ця реформа. Ключовий аспект – це буде субсидія, заснована тільки на рівні доходів сім’ї. Всі інші критерії – ліквідуємо. Плануємо також, що враховуватися будуть не "брудні", а саме "чисті" доходи. Система працюватиме так: працююча людина буде вказувати в декларації не нарахований, а отриманий дохід за останніх 12 місяців. Цю інформацію вона зможе передати до органів соцзахисту. І якщо рівень її доходів підходить для нарахування субсидії, він її отримає.

Хочу попередити, що органи місцевої влади будуть перевіряти достовірність доходів усіх членів сім’ї, які вказані в декларації

Перевірки будуть йти через ПФ, податкову та інші органи. І якщо людина навмисне приховала свій дохід, то субсидія буде не тільки знята, її доведеться відшкодувати в подвійному розмірі у вигляді штрафу.

Оновлена система субсидій дозволить скористатися пільгами близько 4 млн українських сімей (зараз – близько мільйона).

Сама формула розрахунку субсидій за ЖКГ вже була змінена в кінці 2014 року і зараз не зміниться: будуть враховуватися нормативи житла, кількість членів сім’ї, обсяги використання газу і т. д. Але буде ліквідовані багато допумов, в тому числі майнові. Приміром, раніше, якщо людина мала у володінні машину або ще одну квартиру, вона вважалася багатою і не мала права на субсидію. Хоча квартира могла бути маленька, а машина – "вбита". Крім того, раніше в доході людини враховувався якийсь ефемерний прибуток від земельного паю, де максимум, що можна отримати – кілька мішків зерна. Також не буде вимоги, коли безробітний мав право на субсидію тільки за умови, що стояв на обліку в Службі зайнятості.

Зрозуміло, що для цих змін потрібен час. І, швидше за все, піде не все гладко. Адже виконавцем цих нововведень буде місцева влада, якій потрібно хоча б кілька місяців для того, щоб навчитися працювати за новими правилами. Не виключено, що виникнуть черги на отримання субсидій. Але людям не обов’язково ходити в ці структури особисто, можна буде переслати туди листом декларацію та заяву на отримання субсидії.

- Чи плануєте ви монетизувати проїзд у громадському транспорті для пільговиків?

- Це непросте рішення. Основна причина для цього кроку – в системі надання транспортних пільг немає механізмів їх обліку та контролю.

Сьогодні ніхто точно не знає, скільки пільговиків щодня користуються правом безкоштовного проїзду. Відповідно, транспортне підприємство може намалювати будь-які цифри, мовляв, 90% людей безкоштовно їздило в наших автобусах і тролейбусах минулого місяця

І перевірити ці дані неможливо. У підсумку держава компенсує "середньофонарні" витрати. І вся ця схема створює прекрасний грунт для корупції. Тому цю модель розрахунку однозначно потрібно ліквідувати. Краще цю пільгу монетизувати і перераховувати гроші безпосередньо людям.

Як це краще зробити? Звичайно, важко буде пояснити людині, що влада не ліквідує безкоштовний проїзд для пільговиків. Але система має бути змінена: так, людина має право на безкоштовний проїзд, але все одно доведеться купити квиток або жетон, а держава тобі компенсує ці витрати.

Поки остаточного рішення ще не прийнято. Важливо це зробити акуратно, щоб не допустити соціального вибуху. Потрібно прорахувати, скільки саме коштів знадобиться на монетизацію. Хотілося б, щоб кожен малозабезпечений пільговик мав достатню суму для проїзду. Тому, коли нами всі розрахунки будуть проведені, стане зрозуміло, наскільки реально зараз монетизувати транспортні пільги. Але якщо буде фінансовий ресурс і політична воля, то запустити механізм можна буквально за 2-3 місяці. Ми до цього готові.

- Чи будете перевіряти "справжність" нинішніх пільговиків?

- Дуже багато можу говорити про псевдопільговиків. Приводити масу конкретних прикладів і фактів. І в Україні вже неодноразово проводилася процедура перереєстрації чорнобильців. Але результат був практично нульовим. Виявилося, що справжнім чорнобильцям дуже важко довести справжність свого статусу заново. Для реальних ліквідаторів процес перереєстрації кожен раз перетворювався на "10 кіл пекла". А ті негідники, хто свого часу купив документи, вирішували всі проблеми з перереєстрацією просто і швидко. Ми зараз активно обговорюємо з громадськими організаціями чорнобильців процедуру, яка може швидко "виловити" псевдопільговиків і не зачепити реальних героїв.

- Найважливіша тема – невиплата пенсій українцям, що проживають на непідконтрольних Україні територіях Донбасу. Чи вистачить ресурсів ПФ на погашення боргів цим пенсіонерам, коли скінчиться війна?

- Якщо говорити про пенсії для жителів Донбасу, то в ПФ зарезервовані необхідні кошти і вони не витрачаються на інші цілі. Всім пенсіонерам нараховується пенсія. І ті, хто сьогодні не може виїхати із зони АТО для отримання пенсій, все одно зможуть забрати ці гроші в будь-який момент, як тільки опиняться на території, підконтрольній українській владі. Україна в змозі виконати всі зобов’язання перед цими людьми.

- Як плануєте вирішувати проблему дефіциту Пенсійного фонду?

- Поліпшити баланс ПФ можна двома шляхами – збільшенням зарплат і їх легалізацією. І, хочу зазначити, для ліквідації дефіциту в тіньовому секторі економіки є значний резерв – щорічно українцям виплачується 200 млрд грн зарплат в конвертах.

"Дірка" в бюджеті Пенсфонду – 81 млрд грн.

З них близько 19 млрд грн – безпосередньо дефіцит ПФ, решта – дотації з держбюджету, які йдуть на виплати військовослужбовцям, чорнобильцям, держслужбовцям і т. Д.

- Виводити зарплати з тіні плануєте шляхом зниження Єдиного соцвнеску?

- Поки що зниження ЄСВ не спрацювало в плюс. Уряд вніс до парламенту простий і зрозумілий механізм зменшення розміру ЄСВ, але в процесі доопрацювання депутати вирішили прописати інший механізм: чотири критерії, при виконанні яких підприємство має право на ослаблення податкового навантаження. На практиці ці вимоги виявилися непідйомні, тому право на зниження ЄСВ отримали одиниці. Але буквально тиждень тому ВР внесла уточнення до цього закону і тиск на фонд оплати праці буде знижений. І процес виведення зарплат з тіні запрацює.

- Зараз багато хто говорить про необхідність реформи системи пенсійного забезпечення. Що потрібно зробити, щоб Пенсійний фонд вийшов на бездефіцитність? Які реформи плануєте в першу чергу?

- Потрібно розуміти, що тільки зміна пенсійного законодавства саме по собі не дасть великого ефекту. Не можна сказати, що ось якусь одну норму закону виправимо або запропонуємо іншу пенсійну модель, виходячи з досвіду зарубіжних країн, – і ситуація в пенсійному забезпеченні покращиться, скажімо, через 2-3 роки. Це неможливо. Тому, що вирішити проблеми нашої пенсійної системи можна тільки в умовах зростання економіки та детінізації ринку праці в Україні. Адже від чого залежить рівень пенсії українців? Від рівня їх зарплат, а він зараз практично не росте.

Поки українці будуть щомісяця заробляти в середньому лише по 3500 гривень, – середня пенсія в Україні так і залишатиметься мізерною – близько 1500 гривень

Тому повноцінна пенсійна реформа повинна включати в себе реформу економічної моделі в цілому, і системи оплати праці зокрема.

Нинішня модель пенсійного забезпечення цілком сучасна. У нас в законодавстві зафіксована трирівнева модель. Перший рівень – солідарний. Другий – накопичувальний. Третій – недержавне пенсійне страхування. Але по факту сьогодні працює лише перший рівень. Чому так відбувається? Не було політичної волі на впровадження накопичувальної системи, всі замислювалися про ризикованість цього кроку. Так, працює і третій рівень – недержавне пенсійне страхування, але ні добре, ні погано. Не треба винаходити велосипед, краще діяти в рамках вже прописаної стратегії.

Що потрібно зробити? По-перше, треба навести порядок у солідарній пенсійній системі. Тут необхідно перейти на єдиний принцип нарахування пенсії, щоб ліквідувати 20-30 різних схем. По-друге, потрібно запускати накопичувальну систему, яка принесе в економіку "довгі гроші" (тобто, простими словами, працюючі громадяни відкриють пенсійні рахунки і будуть на них відкладати кошти, якими зможуть скористатися через багато років у старості. – Авт.). І, по-третє, дати можливість для повноцінної роботи страхування. Зараз можливостями недержавних пенсфондів користуються лише 3% працюючих. Це вкрай мало.

- Які кроки вже зроблено?

- За останні місяці уряд зробив цілу низку кроків з реформування солідарної системи. Йдеться про наведення порядку в механізмі призначення пенсій, страхового стажу і терміни виходу на пільгові (дострокові) пенсії, уніфікації пенсій для народних депутатів, суддів, прокурорів, чиновників. Безумовно, комусь ці нововведення можуть не сподобатися, але в солідарній системі не може бути так, що хтось живе на пенсію в 1000 гривень, а хтось отримує 15 тисяч. Тому перехід на єдину систему нарахування пенсій відбудеться. Найбільш спірні, з соціальної точки зору, ініціативи – зокрема, податок на пенсію і обмеження пенсій працюючим пенсіонерам – тимчасові заходи, і будуть, швидше за все, діяти лише в 2015 році. А далі, залежно від стану економіки, вирішимо потрібні ці обмеження чи ні.

Зараз у Міністерстві соцполітики вже розроблено проект Закону, який обґрунтує необхідність трирівневої пенсійної системи

Для розробки ми залучили експертів, зокрема, з тих, хто успішно проводив реформи в пострадянських країнах. Крім того, у робочих групах брали участь представники недержавних пенсійних фондів, коаліції Верховної Ради. У квітні цей проект буде погоджений, презентований і поданий до парламенту. Хотілося б, щоб нова пенсійна система запрацювала вже з початку 2016.

- Йдеться про особисті накопичувальні рахунки? Є думка, що таку систему можна впроваджувати лише при профіцитному бюджеті.

- Я б не прив’язував введення накопичувальної системи до стану економіки. В умовах кризи не можна проводити реформи лише за рахунок кредитів МВФ та іноземних інвестицій, потрібно використовувати внутрішній потенціал. Як варіант, таким ресурсом можуть стати гроші працюючого населення, залучені до накопичувальної системи пенсійного забезпечення. Адже якщо в рамках реалізації другого рівня пенсреформи задіяти громадян молодше 35-40 років, то ці фінпотоки потраплять в українську економіку на 20-25 років. Ці "довгі гроші" свого часу допомогли Польщі, Словаччині та іншим країнам вийти із кризи, підняти фондовий ринок, запустити інвестпроекти, економіку. Ця система може запрацювати вже наступного року.

- Як можна впровадити накопичувальні пенсії, якщо ми живемо в умовах солідарної системи пенсійного забезпечення? Зараз працюючі, по суті, годують кількох пенсіонерів, відраховуючи податки в Пенсфонд. Як же їм ще й на себе відкладати?

- Дуже просто. Так, Україна не може поки що відмовитися від солідарної системи пенсійного забезпечення. Тому можна піти іншим шляхом: одна частина Єдиного соцвнеску раніше буде направлена в Пенсфонд, а інша – в рамках накопичувальної системи, перерозподілиться на недержавне пенсійне страхування. Думаю, та частина ЄСВ, яка піде в накопичувальну систему, виявиться невеликою – спочатку 2%, потім 7%. І ці гроші не будуть просто лежати і акумулюватися на пенсійних рахунках, вони повинні приносити прибуток. Тому цей ресурс планується вкладати в безризикові проекти. І тут важлива роль держави, яка пропише, куди можна, а куди не можна інвестувати кошти приватних пенсфондів.

- А хто буде нести відповідальність, якщо раптом пенсійні накопичення прогорять, знеціняться при інфляції?

- Кожен українець зможе зробити вибір, кому доручити управління такими рахунками – або Пенсійному фонду, або приватним структурам. Не виключаю, що ПФУ також буде оператором пенсійних накопичень населення. З одного боку, українці будуть нести ризики, пов’язані з вибором фонду, якому довірять свої гроші, але з іншого – ці ризики будуть під наглядом, адже у держави вже є органи, які стежать за тим, куди ці кошти інвестують недержавні пенсійні фонди.

- Які гарантії?

- Не потрібно боятися накопичувальних пенсрахунків і розвитку недержавних пенсфондів. Ця модель працює в багатьох країнах, тому вже давно розроблені стандарти гарантування таких вкладів. Так що українці зможуть застрахувати такі ризики.

- Зараз обговорюється впровадження єдиної системи розрахунку пенсій. Що вона собою повинна представляти?

- Ще кілька років тому спецпенсія держслужбовців, міністрів, депутатів, суддів, прокурорів становила 90% від їхньої зарплати, а простих людей – лише 45%. Сьогодні цей поріг у чиновників знижений десь до 60%. Таким чином, ми вже зробили процес нарахування пенсій більш справедливим.

Далі – потрібно уніфікувати схему виходу на пенсію за вислугою років для тих, хто має право на пільги. Україна – бідна країна, вона не може дозволити собі мати 45-50-річних пенсіонерів. Це ненормально.

Але, наприклад, вчителі, лікарі або фахівці, задіяні на важких роботах, повинні підтримуватися і державою, і роботодавцем. Як це можна зробити? Паралельно, в рамках другого рівня пенсійного забезпечення, наше міністерство пропонує створити професійну накопичувальну систему, де і держава, і роботодавці зможуть перераховувати частину ЄСВ на особисті пенсрахунки співробітників, щоб вони в підсумку могли розраховувати на хорошу надбавку до пенсії.