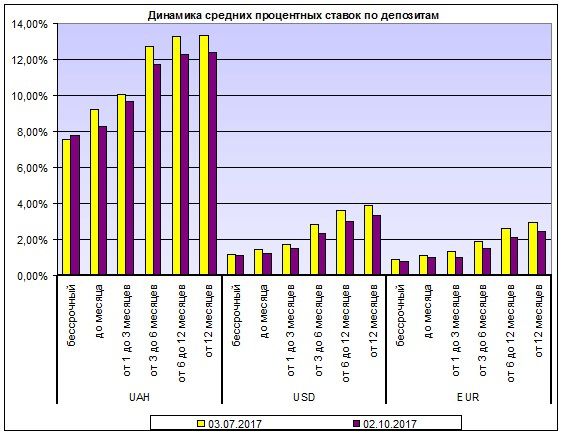

За підсумками третього кварталу процентні ставки за банківськими депозитами знизилися. Гривневі вклади впали в ціні на 0,43-1,01 п. п., їх прибутковість складає 7,75-12,40 % річних (див. Таблицю 1). Доларові заощадження подешевшали на 0,07-0,60 п. п., їх середня вартість - 1,06-3,34 % річних. Середні ставки по депозитах в євро знизилися на 0,11-0,53 п. п. до 0,75-2,44 % річних, передає Ukr.Media.

Таблиця 1. Середні процентні ставки за депозитами на 2.10.17

|

Валюта |

безстроковий |

до місяця |

від 1 до 3 місяців |

від 3 до 6 місяців |

від 6 до 12 місяців |

від 12 місяців |

|

UAH |

7,75% |

8,27% |

9,65% |

11,77% |

12,27% |

12,40% |

|

USD |

1,06% |

1,21% |

1,51% |

2,34% |

3,01% |

3,34% |

|

EUR |

0,75% |

0,95% |

0,99% |

1,50% |

2,08% |

2,44% |

"Один з основних факторів зниження ставок за депозитами фізичних осіб - наявність у банків надлишкової ліквідності - говорить голова правління Ідея Банку Михайло Власенко. - З одного боку, це пов’язано з приростом пасивів, з іншого - викликано невеликими темпами кредитування".

Банки знижують депозитні ставки, незважаючи на відтік депозитів з банківської системи, який був відзначений за підсумками липня і серпня і для гривневих і для валютних заощаджень. За липень депозитний портфель у гривні скоротився на 0,94% до 214,615 млрд. грн. А за серпень - на 0,27% до 214,021 млрд. грн. Валютних депозитів у липні стало менше на 0,62% (до 217,133 млрд. грн. в гривневому еквіваленті), а в серпні на 0,74% (до 215,521 млрд. грн. в гривневому еквіваленті).

"З квартал це період літніх відпусток. Люди витрачають гроші на відпочинок, оплату навчання дітей в кінці серпня - початку вересня. Саме тому активність вкладників щодо розміщення грошових коштів у банки знижується", - пояснює заступник голови правління Мегабанку, Андрій Онопко.

"Що стосується валютних вкладів, низькі процентні ставки змушують шукати вкладників інші альтернативи вкладення своїх коштів", - відзначає директор департаменту казначейства Піреус Банку Ігор Якобчук. Тим не менш банки продовжують знижувати ставки для валютних депозитів. Основний чинник - це відсутність кредитування в іноземній валюті.

Середня процентна ставка в гривні за депозитами на термін від 6 до 12 місяців впала на 1,01 п. п. до 12,27%. Синхронно опустилася прибутковість депозитів на термін до 1 місяця і 3 - 6 місяців (на 0,97 п. п. до 8,27% і до 11,77% річних відповідно). Вклади строком більше року подешевшали на 0,91 п. п. до 12,40% річних. Заощадження на 1-3 місяці впали в ціні на 0,43 п. п. до 9,65% річних. Прибутковість безстрокових заощаджень виросла на 0,22 в. п. до 7,75% річних.

Середня процентна ставка в доларах США для депозитів терміном від 6 до 12 місяців впала на 0,6 в. п. до 3,01% річних. Заощадження періодом понад року подешевшали на 0,53 п. п. до 3,34% річних. Вклади на термін 3-6 місяців впали в ціні на 0,47 п. п. до 2,34% річних. Прибутковість депозитів на термін від 1 до 3 місяців опустилася на 0,22 в. п. і становить 1,51% річних. Вклади на період до 1 місяця подешевшали на 0,20 п. п. до 1,21% річних. Вартість безстрокових заощаджень знизилася на 0,07 в. п. до 1,06% річних.

Лідерами падіння ставок для євро стали депозити терміном від 6 до 12 місяців (на 0,53 п. п. до 2,08% річних). Вартість депозитів на термін понад рік опустилася на 0,52 п. п. до 2,44% річних. Заощадження період від 3 до 6 місяців подешевшали на 0,36 п. п. до 1,50% річних. Вклади на термін від 1 до 3 місяців впали в ціні на 0,35 п. п. до 0,99% річних. Середня процентна ставка для депозитів терміном до 1 місяця впала на 0,13 в. п. і становить 0,95% річних. Прибутковість безстрокових заощаджень знизилася на 0,11 в. п. до 0,75% річних.

Банкіри не очікують значного приросту депозитів. Подорожчання комунальних послуг та продовольчих товарів змушує населення більше коштів залишати на повсякденні витрати, ніж відкладати заощадження.

"Що стосується валютних вкладів, тенденція щодо залучення та ставками залишиться незмінною. Банки не будуть активні", - прогнозує Власенко.

Прибутковість валютних вкладів продовжить знижуватися з-за значного запасу ліквідності у валюті в банківській системі, вважає Таран.

"За умови стабільності курсу валюти і відсутності обмежень на зняття валютних коштів з рахунків, розміщення валютних вкладів буде переважати над гривневими. Населення намагається не тільки зберегти і накопичити свої грошові кошти, але і захистити їх від інфляційних ризиків", - упевнений Андрій Онопко.